1 引 言

金融领域在全球化的浪潮中迅速崛起,金融行业间的高度关联性日趋明显,加之不断涌现的金融衍生产品以及不断积累的海量行业数据,无疑增加了金融系统的复杂性,扩大了风险在全球各个经济体之间的传导效应。2008年金融危机,美国房地产价格泡沫的破裂引发了美国银行的次贷危机,导致整个金融系统海啸式震动以及全球经济的衰退。整个事件清晰地表明,全球经济与金融系统已经成为一个相互关联的复杂开放的巨系统。但是,金融领域割裂、孤立的数据组织现状,使监管机构无法根据知识间的关联,从整个经济和金融体系的角度来把握金融创新与发展的脉络,快速准确地从银行集团层面,跨业务线、国际或管辖边界以及法律实体之间聚集风险或者管理风险。

语义网的成熟和发展为解决以上问题提供了转变的契机。元数据、本体、关联数据的提出和应用,使我们可以针对金融大数据构建多层次、多角度、细粒度的知识组织方式,实现数据间的相互关联、相互联系,建立计算机能够理解的结构化语义信息,打破数据孤岛的现象,形成一个内容对象相互关联的金融大数据网络,对金融资本市场风险的出现和传播进行实时监控和分析。

本研究将以知识关联为切入点,针对金融风险发现中,由于金融领域数据类型复杂、种类繁多、来源广泛以及数据割据分散而呈现出的数据来源单一性、数据类型简单化和研究角度片面性等问题,从知识组织层面,在总结金融大数据四种典型的知识关联模式——分类关联、时空知识关联、统计知识关联和事件关联的基础上,探讨了金融大数据的网络化、多层面、多刻度的表示方法;从金融本体的功能特性差异的角度出发,将金融本体分为静态本体、社会本体和动态本体,针对每一类型本体蕴含的金融大数据知识关联模式差异,进行差异化构建,并通过金融知识服务应用案例进行详细说明。

2 相关研究

2.1 风险识别研究

风险是金融最本质的特征,风险需求驱动了金融机构的诞生。随着金融机构间联系的越发密切,系统性风险的出现和蔓延成为学术界和监管部门关注的焦

点[1] 。系统性风险是从金融整体观出发,强调由经济动荡、公司重大失误等事件所引发的金融体系中其他机构及市场的一系列负面的经济后果的可能性[2] ,具有明显的内生性、冲击性、传染性、负外部性、顺周期性、溢出效应和多米诺骨牌效应[3] 。系统性风险的研究以2008年次贷危机为界,危机前,研究者主要关注风险的传播效应和规模效应[3] ,研究文献数目相对较少[4] ;危机之后,研究变得十分密集[4] ,且多聚焦于破坏金融系统功能的扰动项[3] 。Glasserman等[5] 提出金融体系的互联性是理解金融风险的关键因素,金融机构活动息息相关,形成复杂的关联网络,金融体系中任何扰动都将对整个金融体系的稳健运行构成威胁,甚至引发严重的金融危机。目前,研究者主要通过指标

法[6] 、市场模型法[7,8] 和网络分析法[9,10,11] 来测量干扰项,衡量机构间的各种关联以及理解风险传染机制(对比分析如表1所示)。通过对比分析可见,这三种方法虽然研究角度有所差异,但是共同存在的问题归结为数据问题:①数据源:只针对单一数据源,普遍忽略了数据间的语义关联,导致对真实金融市场的模拟性差。②数据类型:现有的关于系统性风险测度的文献基本采用了数值型数据,而事实上,很多系统风险的端倪可以从企业相关的文本中发现,如公司的新闻、公司的财务报表附注。而文本数据,是典型的金融大数据,但以往的技术难以处理这些数据。③数据组织:由于传统数据库组织方式的割裂性以及高频金融数据的不可获得性,导致研究中的信息的不充分性,导致研究结果的准确性值得商榷,而且目前的研究往往基于有限的数据集合,并不能实现真正意义上的大数据研究。2.2 知识表示研究

知识表示是包含知识主体的符号系统,核心是知识层面的建

模[12] ,强调在不过多关注底层具体实现方法的前提下去获取知识和表达知识。近十余年来,以本体表示法及本体之上的推理挖掘为基础的语义建模方法成为知识表示的研究热点。本体起源于哲学的本体论(ontology),是领域概念内涵及概念间关系的规范化定义[13] 。本体表示法基于一阶逻辑的表示方法,采用RDF(resource description framework)语言标准作为底层数据模型,利用三元组的方法来描述语义实体间的关系。国内金融领域的主流知识表示模式还局限于传统的关系数据库、Excel表等,这类知识表示方法只能涵盖一些预定义的、结构平坦的简单知识关联。由于术语和实体识别的不精确性、术语的多含义、关系识别的误差和丢失等原因,金融数据库或者文本中的金融知识的关联发现过程十分困

难[14] 。金融领域的各种数据相互独立、交互困难,形成了一个个割据的数据孤岛,不利于金融知识的融合以及关联发现。作为金融知识表示模型的模式层,金融本体可以满足金融行业对数据质量和方案的严谨性的需求[15] ,反映金融资本市场的结构和各种实体间的关联(对比分析如表2所示)。表2 基于本体的金融知识表示与传统意义上的知识表示对比分析表

比较维度 基于本体的金融知识表示 传统意义上金融知识表示 关联丰富度 数据种类多样、信息丰富,蕴涵的知识关联远远超出了传统金融数据库中数据关联的范畴 一种预定义的、结构平坦的简单知识关联 对象关系 对象间显现关系明确,隐性关系可以通过知识计算进行发掘。 术语和实体识别存在不精确性、术语的多含义、关系识别的误差和丢失 数据模型 RDF/关联数据等 二维数据表/文本等 知识存储 Gstore、neo4j等图数据库 关系型数据库/文本/网页 知识挖掘 图挖掘、网络链路分析等 KDD( Knowledge Discovery in Database) 和文本挖掘 国外在金融知识表示的研究方面相对更加成熟,对金融知识间的语义关联更加关注。比较知名的有FIBO(Financial Industry Business Ontology),该本体是由美国企业数据管理(EDM)委员会主导,通过众包的方式分配给银行、经纪人、供应商和金融行业的其他可能的用户,最终由专家进行验证,该本体每季度定期更新。FIBO定义了金融业的术语、定义和同义词,主要包括基础生产内容(FND)、金融基本概念(FBC)、金融指标(IND)、金融实体(BE)、证券和股票(SEC)以及贷款(LOAN)等。考虑到金融本体在金融基本概念的表示上大体相同,对成熟本体中的概念关系进行抽取复用可以减少本体的开发成

本[16] 。经过金融背景调研和对FIBO本体的仔细研读,FIBO金融本体的复用主要面临着两个问题:跨语言和中外金融背景差异问题。FIBO本体中对金融基本概念的描述是通用型知识。但是,FIBO服务于术语的规范化使用和知识共享,关注金融基本概念以及概念间的层级关联,对金融知识的其他关联表现一般。金融知识除了层级关联,还具有典型的概率关联、时序关联和事件关联特性。如何在复用已有本体的基础上,实现多种金融知识关联的表示,成为亟须解决的问题。3 金融大数据关联模式

金融大数据的关联模式特点是金融风险发现的基础,对关联模式的进一步分析抽象,有利于我们发现新的金融知识关联,产生价值。

3.1 分类关联模式

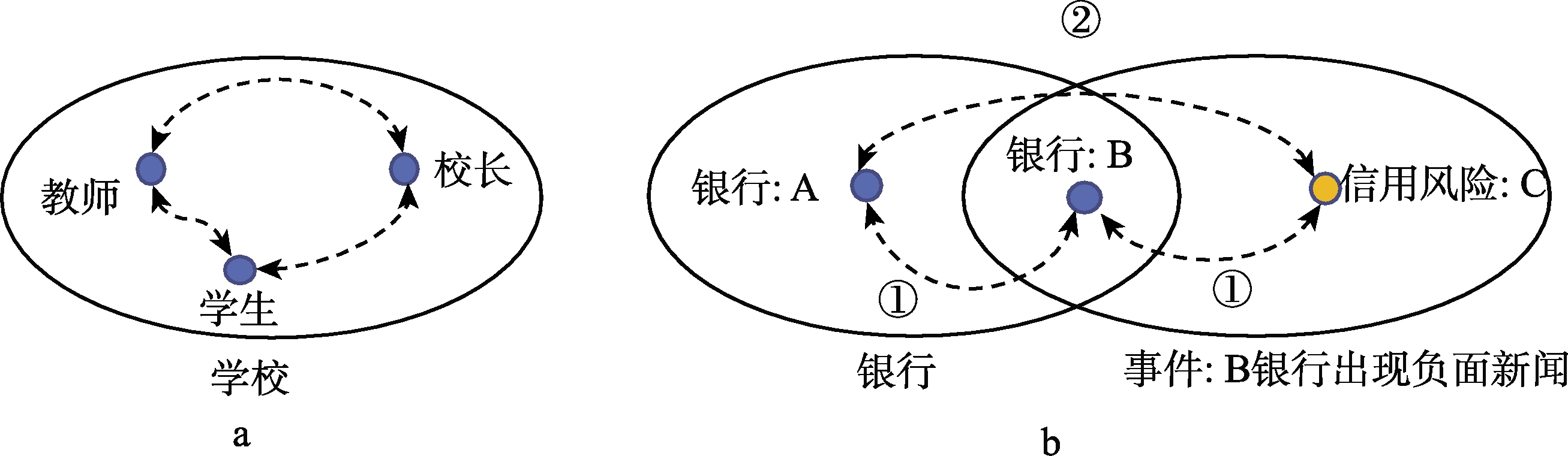

分类关联是金融大数据最基本的特征,用于描述金融概念间的层次结构。层次化、网络状的信息关联为理解金融大数据提供了多维度的研究视角。金融大数据中的分类关联分为两种。一种是由于金融行为、事件、活动、组织等形成的聚集关系,如管理者、职员、借贷者等因为同属于某公司实体,从而聚集相关(图1a)。第二种关联是由对事物的多分类形成,隶属于不同类别的知识因其归属事物而相互关联,并因事物各类别的知识归属不同的聚集而将关联进一步传播扩展。以银行为例,A和B都是银行,属于同一类;B和信用风险C因为负面报道事件,聚集于同一类;当银行B出现负面报道的时候,譬喻欺诈或者在某项投资上的重大损失等,这类事件往往会持续发酵,造成投资者和银行储户的恐慌,甚至会出现“挤兑”现象,从而给银行A带来负面影响(图1b)。

3.2 时空关联模式

时空知识关联用于描述时空环境中,事物状态、形式和结构的有效关联与变化。金融活动发生在特定的时空背景中,具有二维性,即时间维和空间维。一方面,金融活动在时间维度上具有记忆性和延续性,通过研究历史数据,可以实现对象自身变化过程及发展趋势的预测,如事件序列分析被广泛应用于金融风险的预测过程中。另一方面,金融大数据中包含了众多与事物空间特征相关的信息。全球化的进程加速了国家和地区间的空间联系,这种空间关联可分为两种。一种是物理层面上的地理位置的相对性。研究者发现地理位置的差异对经济活动会造成很大的影响,如李智山

等[17] 发现股份制商业银行网点主要聚集在东部沿海发达城市,呈由东向西递减的格局;法院的所在地对最终结果的判定具有一定的影响。另一种体现在经济制度空间的距离。经济制度空间,又称经济的地理版图,是指机构或国家在经济发展中的空间[18] 。经济制度空间关系体现在各机构或者国家在经济、政治、科技文化环境的相对空间位置的关系。金融大数据的时空关联性体现了大数据的动态演化特征,比如,金融危机传染是金融危机从传染初期开始到逐步深入传染,在空间维上是指金融危机在经济体间的传染[19] 。风险的出现、发生、发展的一系列规律性知识的总结,对金融风险识别有重要作用。3.3 统计关联模式

分类与时空知识蕴涵了事物间的逻辑关联,统计知识关联则是事物间依赖于统计方法认知的可能存在、但未由概念表示的隐性知识关联。金融行业积累了海量行业数据,这些数据类型复杂、种类繁多、来源广泛,传统的抽样分析、因果假设和模型驱动方法已无法应对大数据分析的需求,只有借助统计的手段,才能帮助我们迅速地从大数据中发现事物之间的相关性关系。利用相关关系,我们能比以前更容易、更快捷、更清楚地分析事物之间的隐性关

联[20] 。分析风险事件间的统计知识关联在关联强度、关联结构和关联变化等方面的特征,归纳统计知识关联的一般表现形式,并根据价值分析中的典型统计模型总结其常见关联模式,实现金融大数据的价值分析与发现。3.4 事件关联模式

金融是指货币的发行、流通和回笼,贷款的发放和收回等一系列经济活

动[21] 。事件是金融的基本组成成分,包括投融资事件(如收购、投资、重组、募资等)、股权变更事件(如股东增持、股东减持)、管理变更类事件(如违法违规违纪、管理层变更)、日常经营事件(如重大合同)等。从国内到国外,从货币市场到资本市场,一些突发和偶发风险事件触发了一系列市场反应[22] 。突发金融事件本质是系统性金融风险积累到一定程度并恶化外向表现的危险形式,任何一次突发性的重大金融事件,都必然经历危险因素潜伏、危险因素量变到质变转化、危险因素引燃、危机的传播与迅猛爆发这样一个过程[23] 。金融事件关联是从宏观上研究金融风险事件的结构、扩散方式和传播特点。在事件关联模式的研究中,综合考量分类、时空和统计关联分析事件关联的特性,可以帮助我们从整体上理解金融风险,及时建立纠错机制,防止出现系统性风险和负面情绪蔓延[22] 。4 金融知识表示框架

本文首先提出了一个层次化的金融表示框架,将金融知识表示过程分为模式层、数据层和推理挖掘层三个层次(图2)。

知识表示模式层是从概念层面对金融领域各类关联模式的归纳与形式化说明,其实现主要基于金融领域本体建模。目前本体构建主要分为人工和自动两种方式,人工方式保证了本体的准确性和可用性,但是费时费力;自动构建本体的方式,是从文本中抽取知识来构建和扩充本

体[24,25] ,虽然极大地节约了人力资本,但是所建本体比较粗糙,对于对本体质量要求较高的金融行业,难以直接应用。考虑到国外已经构建了成熟的金融领域本体,而且不同语言描述的本体在基本概念定义上大体相同[16] ,复用成熟本体可以提高本体构建的效率。依据金融本体的功能特性和构建方式差异,金融本体可以分为静态本体、动态本体和社会本体[26] 。静态本体用于描述金融市场的基本概念、属性及概念间的关系,如公司的定义、公司和股东间的投资关系等,这部分知识主要体现金融市场概念间的分类关联,一般具有世界通用性;FIBO本体主要关注于金融领域的分类层次关系,可以抽取和复用于金融静态本体的构建。动态本体用于描述金融风险传播过程知识或金融知识网络的演化,这部分知识通常为推理或挖掘的结果,体现了分类、统计、时序、事件四类关联,具有情境相关性。社会本体则强调金融机构、监管机构等知识,一般与各国的基本国情相关,主要为分类关联知识。知识实例层是依托于具体数据,对模式层概念的具体化。从金融本体知识出发,自上而下的构建金融知识中的各个知识元素的表现方式,并将知识元素映射到底层知识图谱的实体-关系-属性及相关数据结构。从底层金融数据和知识元素出发,对由角色关联、事件关联构成的图模式进行归纳,自下而上地逐步提炼出缺失的金融知识概念及关系模式,并进一步利用语义数据映射模型将之补充完善到知识表示模式层(图3)。

知识挖掘层描述了大数据组织基础上的数据查询和知识发现过程,包括图的语义匹配、图挖掘和图数据的量化处理。图的语义匹配是图数据查询的基础,通过对语义信息节点进行编码,并在已有的结构匹配算法中加入对节点和边的语义树或者是设计语义信息的索引特征的方式,实现图数据的快速匹配。图挖掘是实现基于图的知识发现的基础,主要分为图分类、图聚类和图关联规则挖掘。其中,图分类算法主要是通过从知识大图中抽取的频繁子图模式作为特征;图聚类通过将图结构泛化到一个可以处理的粒度,并迭代地在粗粒度的大图上进行流动模拟,逐渐细化直到达到最终的细化精度时,将高速流动的区域聚集在一起,实现图上的聚类;图的关联规则挖掘是发现频繁子图的重要方法,通过研究图数据之间的关联性,发现一些未知的、新颖的、隐藏在其中的频繁模式,如金融事件间的隐性关联。图的量化处理是在综合考虑图的拓扑结构和图的语义信息的基础上,将图谱中的实体、事件或者某个文本属性映射成为可以用数学表达或者更易于计算的一种方式,一般采用word embedding的方式,典型的如structure2Vec算

法[27] ,通过对知识图谱的量化操作有利于提高金融领域对文本型数据的处理能力。5 金融知识服务应用

5.1 金融知识表示模式层构建

5.1.1 静态本体

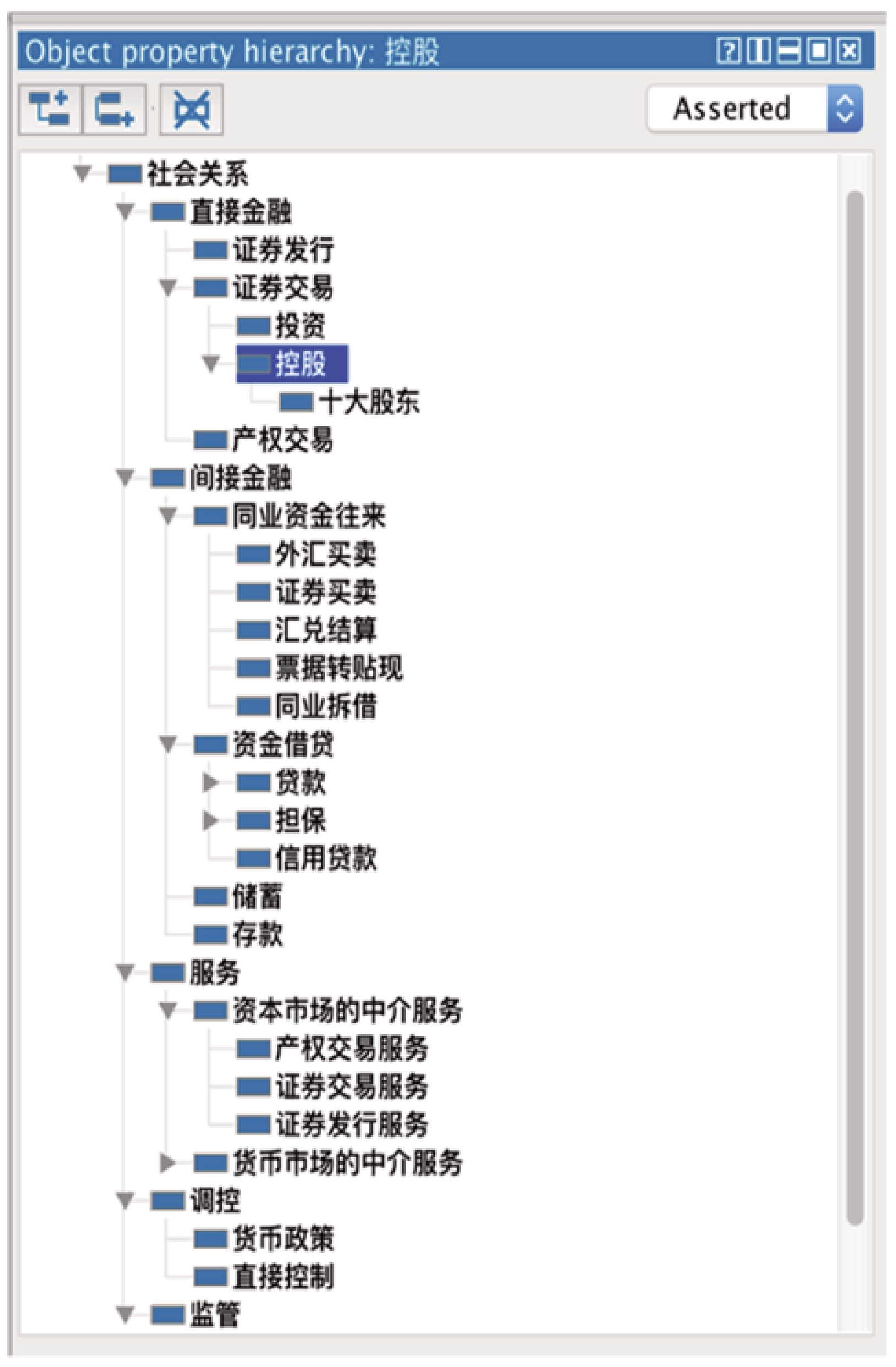

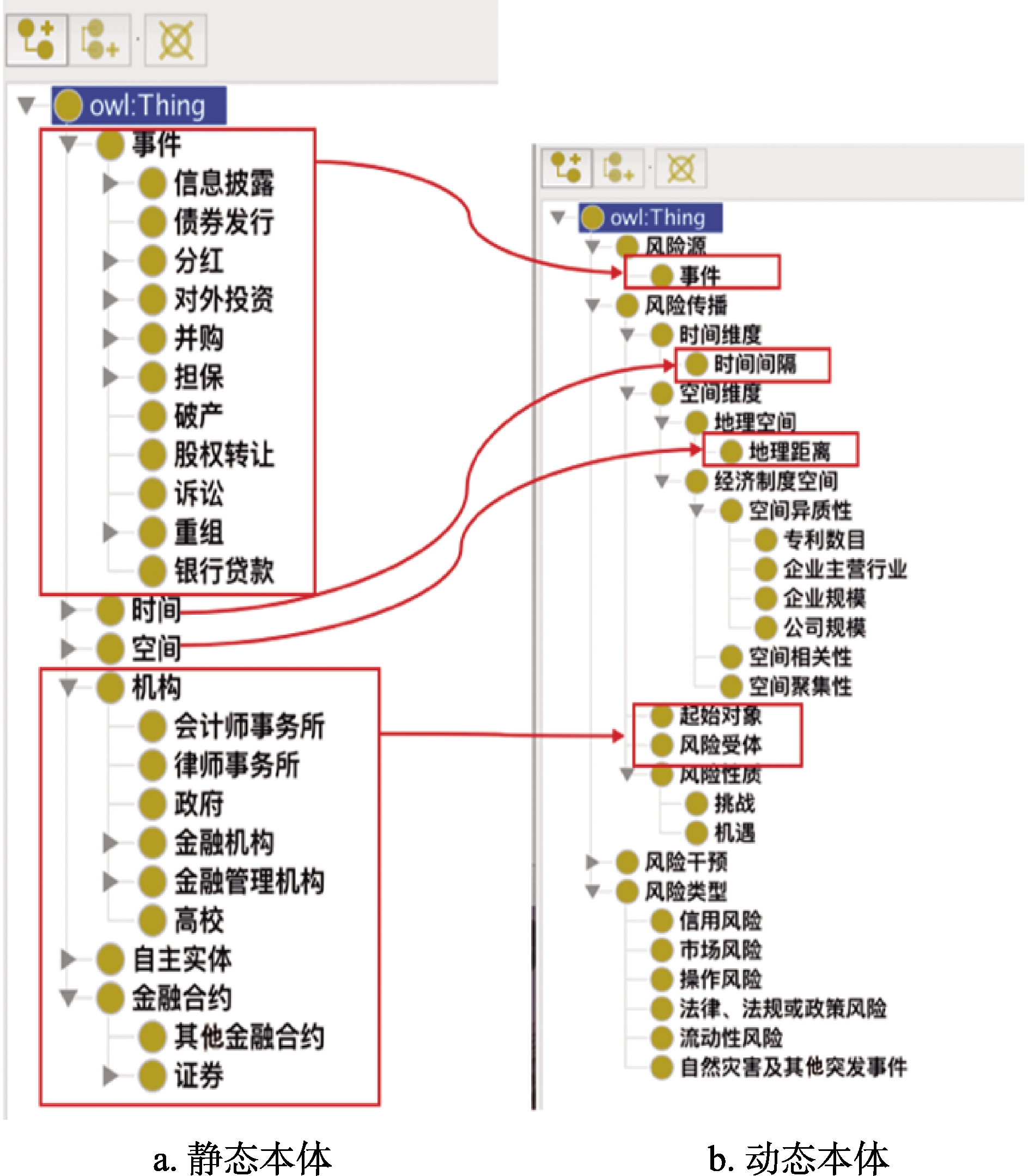

概念等级关系是静态本体的重要组织结构,为金融机构风险识别提供推理与分析的基础。其通过描述描述具有上下位关系的概念关系,形成金融基本概念及属性的复杂网络结构。金融市场是由众多微观主体共同协同构成的复杂网络。静态本体的顶层基本概念有六个:自主实体、机构、金融合约、事件、时间和空间,其中自主实体是指参与金融活动的个体,如人、法人;机构是一个团体概念,强调参与者的群体性,可以是政府机构、法院、各类金融机构等;金融合约是金融活动得以实施的基础,可以是正式的法律文书,也可以是非正式的口头合约;事件特指金融活动中,自主实体或机构主动或被动进行一些活动,如公司破产、信息披露、对外投资等,金融风险一般由特定事件所引发或者蕴含在特定事件之中。定义静态本体的顶层基本概念的基础上,本文通过识别FIBO本体中对应概念以及概念间的等级关系,抽取概念间的上位/下位关系,构建了金融静态本体(图4)。该金融静态本体将作为种子本体,通过后续的挖掘分析实现本体的概念扩充。

5.1.2 社会本体

社会本体主要关注金融机构在金融业务活动和管理活动中产生的各类社会关系。金融体系中的系统性风险很大程度上取决于机构之间的相互联系,金融机构间的互联性为风险扩散与传播提供了直接或间接渠

道[11,28] 。Poledna等[28] 通过银行间的四种社会关系——无担保信贷、证券、外汇和衍生工具,构建墨西哥银行间的多层金融合约网络,在量化各层对系统性风险的贡献的基础上,估计了全国性系统性风险在全国范围内预期的系统性损失。Glattfelder等[29] 在控股关系(股东、股票、公司、和子公司)的基础上,构建各国上市公司间的所有权控制网络,识别和提取核心子网,他们发现在盎格鲁-撒克逊市场,尽管股票往往由多数股东持有,但整个市场的控制权实际上由极少数股东掌控。金融社会关系主要包含直接金融关系、间接金融关系、服务关系、调控关系、监管关系、信用关系和雇佣关系(图5)。直接金融关系以资本市场为基础,包括证券交易关系、证券发行关系和产权交易关系。证券买卖是资本流通的主要形式,金融风险主要基于直接金融关系进行传播,比如当某个金融机构陷入困境甚至破产时,负面影响会顺着债券购买关系迅速波及其他机构。间接金融关系由金融机构主导,依托于货币市场产生的存贷关系。服务关系体现了金融市场的基本特征,金融活动中一般需要多个机构间的合作,相互提供服务上的支持。调控关系是国家对经济实施宏观调控的基本手段,金融调控以中央银行制定和实施的货币政策为主导,通过调整货币供应量指标、市场利率水平,间接调控金融市场。监管关系是国家及其授权的金融监管机关对金融机构、金融业务及金融市场实施监管而产生的关系,由金融监管法规定。信用关系为风险间接传播的途径,对投资者而言,如果两个金融机构营业方式雷同,则存在着信用关系,即使此类机构本身并无其他关联。比如说,某个投资机构出现负面消息,如欺诈、投资失败等,该负面影响会波及同类机构,出现信任危机,甚至出现“挤兑”现

象[30] 。雇佣关系指机构内部的人事关系,如董监高、CEO关系,该类关系不仅有利于我们理解企业内部的决策效率和企业绩效,如李小玉等[31] 发现CEO与其他高管的雇佣关系与企业绩效存在倒U形关系,而且有利于我们发现企业之间的关联交易、暗箱操作。5.1.3 动态本体

动态本体用于刻画金融市场的动态特性,包括状态、状态转换以及过

程[32] 。在金融风险识别过程中,风险一般由特定的风险事件作为引火索,产生一定的经济、社会等影响,这种影响会通过机构间的社会关系进行扩散。风险事件源于多种情形:或因外部冲击的影响,或因风险的积累和积聚,或因人为因素,或因管理失当,或因技术故障,或因制度缺陷,等等。无论何种情况,都可能带来冲击,有时候甚至是力度很大的冲击。动态本体的顶层基本概念有六个:风险源、风险传播、风险干预、风险类型、时间维度和空间维度(图6)。其中,风险源指风险事件,按照风险事件的类型划分为原生事件、次生事件和衍生事件。原生事件是由于金融市场和金融机构治理中不可调和的矛盾导致系统失衡的产物;次生事件是指由原生事件诱导出来的,如房地产泡沫导致钢材价格的下跌;衍生事件是由于人们对原生事件缺乏了解或受某些社会因素和心理影响而造成,如股市风波中的羊群效应。风险传播实体用于描述风险传播的路径,包括风险传播对象、受攻击对象以及机遇或挑战,其中机遇或挑战用于描述风险对受攻击对象的影响,是正面的促进还是负面的打击。动态本体包括风险在时间维度和空间维度的刻画。从时间角度,包括风险起始时间、时间间隔和风险阶段的判别;从空间角度,首先,需要分为地理空间和经济制度空间。在经济制度空间上,存在着空间相关性、空间异质性和空间聚集性三种空间距离衡量标准[19] 。其中,空间相关性指不同机构在风险冲击中在空间上并不是独立的,呈现出某种非随机的模式,如果同方向变动就是空间正相关,如果相反方向变动就是空间负相关;空间异质性是指,在传染过程的空间的不稳定性,金融危机传染中,各个机构都不是均质的,各个机构的专利数目、主营行业、企业规模等发展水平在空间上并不均匀。空间聚集性是指被传染的机构在经济制度空间空间上的聚集性程度。风险干预是依据以前的风险事件处理归纳总结后的规则化表示,依赖于知识分析和挖掘的结果,划分为资源、行动、条件和角色四个部分[33] 。风险类型是对具体风险的类别划分,不同风险在传播和治理上存在很大的差异。在动态本体构建过程中,从静态本体中抽取相应的金融概念及其等级关系,如事件、传播对象、受攻击对象、时间空间基本信息(图7),参考社会本体中关系,有利于我们对动态本体概念间的等级、社会关系、时空关联有更深入的理解,也利于我们通过统计的方法发现一些内在的风险产生、传播的规律。

5.2 金融知识实例层实现

本文中的数据源主要来自项目合作方深圳证券信息有限公司,包括公司自建的深沪及新三板数据资源,购买交换等方式获得的港股、主流海外市场的14个交易所数据和3万上市公司的基本面数据,以及信息爬取和抽取等技术手段,全面整合的全国4700万家企业的各类公开信息资源,如政府部门等权威机构发布的信息,包括工商(照面、股东、董监高等)、专利、司法、资质等等;与网络金融舆情数据,包括79个主流和重要金融相关网络站点上的新闻、评论、微博、微信、博客、论坛、招聘、招中标等等多方面信息。

在模式层的实例化的过程中,针对结构化程度高的数据库信息,在数据清洗、消歧后,采用D2RQ技术实现关系数据向RDF格式的转换。针对结构化程度低的文本数据,采用信息抽取技术,将已有的金融本体作为语义标注数据,进行术语识别后,完成知识的填充;并基于底层数据中发现的新知识,实现现有本体的完善化。本文将实例化的数据结果存储在轻量级RDF数据库 Stardog之中(图8)。

5.3 金融知识挖掘层

5.3.1 基本查询

在实体查询中,通过键入和银行、企业相关的实体,如企业名称、董监高等,返回与实体相关联的其他实体,如前同事、现同事、股东、供应商、客户等等;同时提供可视化的展示和交互,点击可视化图中的实体节点,可以实时某企业或人物为中心的多层关系展示(图9)。

5.3.2 关联查询

在关联查询中,可实现对金融领域内银行/企业-银行/企业、银行/企业-人、人-人之间三大类关系的查询,展示他们之间的关联路径(图10)。当进行实体间关系查询时,能够寻找到两实体间最短路径,根据实体间关系亲疏进行知识推理。

5.3.3 银行股权结构分析

股权结构,即股份公司总股本中,不同性质的股份所占的比例及其相互关系。股权结构是银行、企业治理体系的基础,从根本上决定银行、企业治理机制和行为方式的选择,从而影响其经营绩效和风险。在股权结构网络中,银行位于最核心的节点。它具有创造信用、提供支付体系和将储蓄转化为投资的功能。银行运营过程中会产生市场风险、信用风险、操作风险、流动性风险等,任何一种在累积达到一定规模后都有可能造成银行系统的运营危机,进而影响整个金融系统稳定性。

针对特殊的银行股权结构,可以实现对典型的金融问题——交叉持股、资本系和实际控制人进行分析和监管。交叉持股是指企业法人进行互相投资而持有对方的股权,相互参股的公司中存在控制与被控制的关系,可能诱发严重的内部控制问题,如内幕交易和关联交易;对于上市公司而言,交叉持股会使得二级市场的股价升降对彼此公司的盈亏产生极大的助推作用,继而形成环环相扣的多米诺骨牌效应,铸就股市泡沫;而且多层级、可交叉所有权与控制权增加了监管难度和增加了监管成本。资本系是指资本市场中基于股权控制关系形成的,具有关联或潜在关联关系的上市公司群

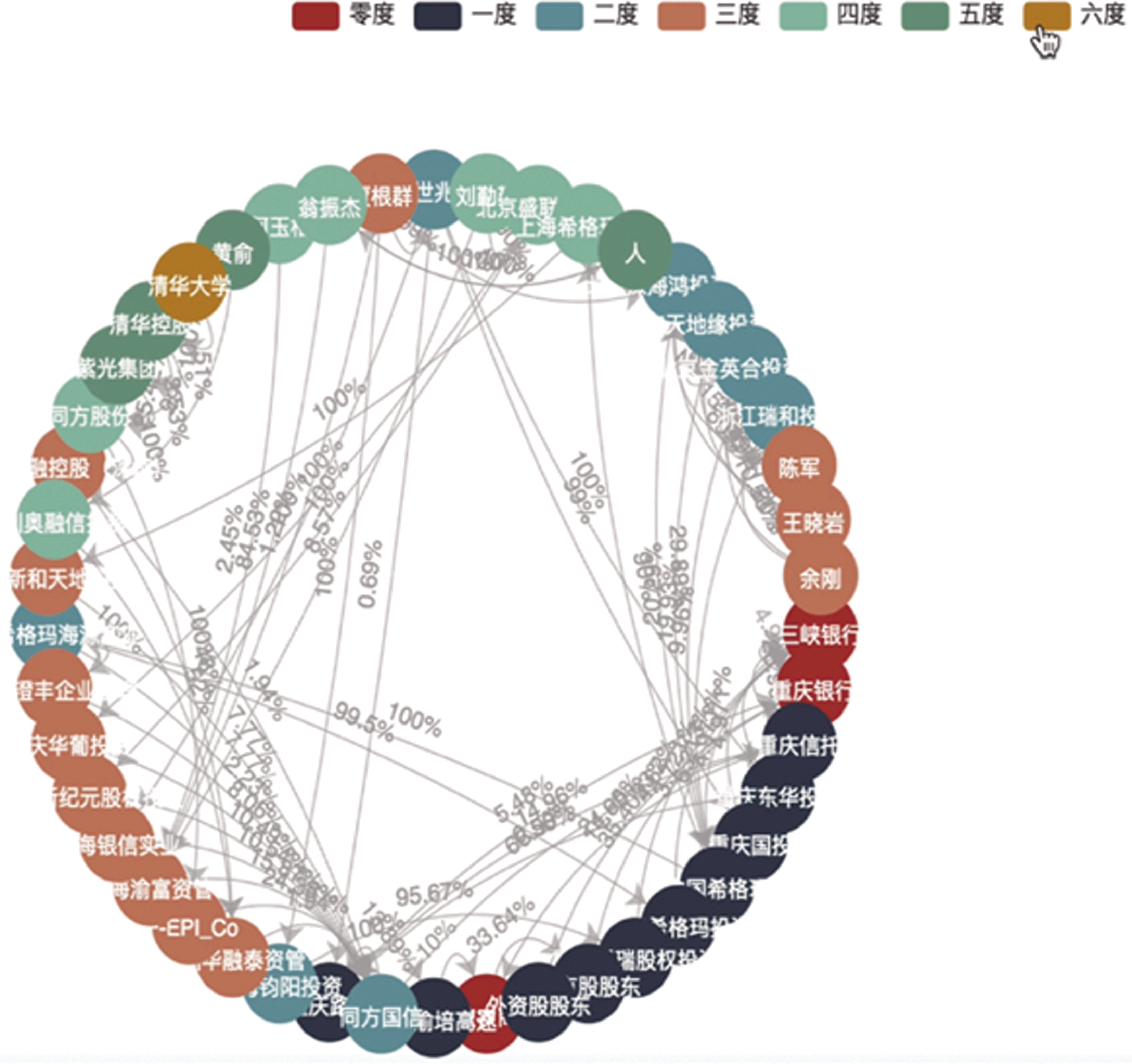

体[34] ,上市公司群之间通过“控制”、“间接控制”、“共同控制”、“重大影响”等关系,实现对资本市场的操控,容易产生连锁反应,放大证券市场风险,甚至引发系统性风险。实际控制人,是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。不完善的公司法律体制使得采用多层持股来掩盖真实控制人的现象十分普遍。基于银行股权结构图,通过频繁子图挖掘、关键模式识别、溯源分析、可视化展示等,可以实现对交叉持股、资本系和实际控制人等典型金融问题的分析与监管,规范金融体系规章与制度,抑制系统性风险的出现。基于银行股权结构图,通过频繁子图挖掘、关键模式识别、溯源分析、可视化展示等,可以实现对交叉持股、资本系和实际控制人等典型金融问题的分析与监管,规范金融体系规章与制度,抑制系统性风险的出现,图11展示了以三家银行为中心,进行股权溯源分析的可视化过程,通过股权溯源分析可以找到最终控制人。

6 总 结

金融风险的监测与治理在维系金融政治环境的稳定性中发挥了重要的作用,深受政府重视,党的十九大报告中,习总书记提出要健全金融监管体系,守住不发生系统性金融风险的底线。目前,金融风险监测方法的局限性,如数据来源单一性、数据类型简单化和研究角度片面性等问题,归根结底是金融大数据的组织层面的问题,金融大数据的价值源于其蕴涵的广泛存在的知识关联,而传统的金融大数据的扁平化组织忽略了数据中丰富的知识关联。本文从金融大数据知识组织的角度,对金融知识表示方式进行了探究,知识表示主要包含知识表示模式层、知识实例层和知识推理挖掘层,前两层是对金融知识的组织,最后一层强调知识组织方法之上的知识计算与利用。本文首先分析了金融大数据的典型关联模式,并在详细各类关联模式的基础上,从实现方式差异的角度,将各类关联模式归类于静态本体、动态本体和社会本体之中;针对每一类本体的实现,本文提出了相关实现方案,以及对现有本体FIBO的复用。最后,本文给出了金融知识服务应用的具体实现案例。

本文对知识关联视角下的金融大数据的组织、分析、建设与应用都有一定的参考价值,但是,仍存在一些问题有待深入研究:①丰富金融组织基础上的知识计算模式,进一步实现金融大数据的价值分析与发现;②需要针对具体的金融风险问题进行深入的研究,充分发挥知识关联对金融风险监管的协助作用。

参考文献

- 1

Lehar A. Measuring systemic risk: A risk management approach[J]. Journal of Banking & Finance, 2005, 29(10): 2577-2603.

- 2

Schwarcz S. Systemic risk[J]. Georgetown Law Journal, 2008, 97: 193-249.

- 3

陈尾虹, 唐振鹏. 金融机构系统性风险研究述评——基于机制、测度与监管视角[J]. 当代财经, 2016(5): 57-67.

- 4

Silva W, Kimura H, Sobreiro V A. An analysis of the literature on systemic financial risk: A survey[J]. Journal of Financial Stability, 2017, 28: 91-114.

- 5

Glasserman P, Young B P. How likely is contagion in financial networks?[J]. Journal of Banking & Finance, 2015, 50: 383-399.

- 6

Lo Duca M, Peltonen T A. Assessing systemic risks and predicting systemic events[J]. Journal of Banking & Finance, 2013, 37(7): 2183-2195.

- 7

刘向丽, 顾舒婷. 房地产对金融体系风险溢出效应研究——基于AR-GARCH-CoVaR方法[J]. 系统工程理论与实践, 2014, 34(s1): 106-111.

- 8

谢福座. 基于GARCH-Copula-CoVaR模型的风险溢出测度研究[J]. 金融发展研究, 2010(12): 12-16.

- 9

孙艳霞, 鲍勤, 汪寿阳. 房地产贷款损失与银行间市场风险传染——基于金融网络方法的研究[J]. 管理评论, 2015(3): 3-15.

- 10

Burkholz R, Herrmann H J, Schweitzer F. Explicit size distributions of failure cascades redefine systemic risk on finite networks[J]. Scientific Reports, 2018, 8: Article No. 6878.

- 11

Petrone D, Latora V. A dynamic approach merging network theory and credit risk techniques to assess systemic risk in financial networks[J]. Scientific Reports, 2018, 8:Article No. 5561.

- 12

Newell A. The knowledge level[J]. Artificial Intelligence, 1982, 1(18): 87-127.

- 13

王向前, 张宝隆, 李慧宗. 本体研究综述[J]. 情报杂志, 2016(6): 163-170.

- 14

洪娜, 钱庆, 范炜, 等. 关联数据中关系发现的可视化实践[J]. 现代图书情报技术, 2013(2): 11-17.

- 15

Ruan T, Xue L J, Wang H F, et al. Building and exploring an enterprise knowledge graph for investment analysis[C]// Proceedings of the International Semantic Web Conference. Heidelberg: Springer, 2016: 418-436.

- 16

卢文兴, 陈黎, 朱洪波, 等. 基于本体翻译的领域本体自动构建[J]. 计算机工程与设计, 2011, 32(9): 3203-3207.

- 17

李智山, 黄光庆, 陈凤桂, 等. 中国全国性股份制商业银行地理分布特征研究[J]. 经济地理, 2014(2): 19-27.

- 18

Anselin L. Local indicators of spatial association—LISA[J]. Geographical Analysis, 1995, 27(2): 93-115.

- 19

朱曼玲. 基于空间属性的金融危机传染研究[D]. 哈尔滨: 哈尔滨工业大学, 2010.

- 20

李广建, 化柏林. 大数据分析与情报分析关系辨析[J]. 中国图书馆学报, 2014(5): 14-22.

- 21

何盛明. 财经大辞典[M]. 北京: 中国财政经济出版社, 1990.

- 22

从异动金融事件中汲取教训[J]. 中国金融, 2013(17): 3.

- 23

张炜. 构建突发重大金融事件应对机制探析[J]. 金融经济, 2005(8): 36-37.

- 24

Mitchell T M, Betteridge J, Carlson A, et al. Populating the semantic Web by macro-reading Internet text[C]// Proceedings of the 8th International Semantic Web Conference. Heidelberg: Springer, 2009: 998-1002.

- 25

Carlson A, Betteridge J, Wang R C, et al. Coupled semi-supervised learning for information extraction[C]// Proceedings of the Third ACM International Conference on Web Search and Data Mining. New York: ACM Press, 2010: 101-110.

- 26

Jurisica I, Mylopoulos J, Yu E. Ontologies for knowledge management: An information systems perspective[J]. Knowledge and Information Systems, 2004, 6(4): 380-401.

- 27

Dai H J, Dai B, Song L. Discriminative embeddings of latent variable models for structured data[C]// Proceedings of the 33rd International Conference on Machine Learning, 2016, 48: 2702-2711.

- 28

Poledna S, Luis Molina-Borboa J, Martinez-Jaramillo S, et al. The multi-layer network nature of systemic risk and its implications for the costs of financial crises[J]. Journal of Financial Stability, 2015, 20: 70-81.

- 29

Glattfelder J B, Battiston S. Backbone of complex networks of corporations: The flow of control[J]. Physical Review E, 2009, 80: 036104.

- 30

Kodres L E, Pritsker M. A rational expectations model of financial contagion[J]. The Journal of Finance, 2002, 57(2): 769-799.

- 31

李小玉, 薛有志, 周杰. CEO关联、内部治理与企业绩效[J]. 管理科学, 2017, 30(5): 102-118.

- 32

叶康. 金融机构系统性风险管理的知识层面建模[D]. 合肥: 中国科学技术大学, 2009.

- 33

温立, 周书民, 王延章. 基于辅助决策的应急事件本体模型研究[J]. 情报杂志, 2010, 29(2): 131-134.

- 34

刘新民, 郜庆. 我国资本系相关法学问题初探[J]. 贵州警官职业学院学报, 2006, 18(2): 44-48, 72.

- 1

摘要

金融风险分析方法的局限性,如数据来源单一性、数据类型简单化和研究角度片面性等,归根结底是金融大数据组织层面的问题。传统金融大数据的扁平化组织忽略了数据中丰富的知识关联。本文从知识组织的角度出发,对金融知识表示方法进行了探究,将知识表示过程分为知识表示模式层、知识实例层和知识挖掘层。本文首先分析了金融大数据的四种典型关联模式,即分类关联、时空关联、统计关联和事件关联,并从实现方式的差异角度,将各类关联模式归类于静态本体、动态本体和社会本体之中;针对每一类本体,本文提出了相应的实现方案,如复用现有的FIBO本体;最后,基于金融风险识别应用案例进行了详细说明。

Abstract

The limitations of financial risk analysis, such as homogeneous data source, simplistic data types, and one-sided research perspective, are attributed to insufficient representation of big data in finance; the traditional flat data organization ignores the rich knowledge connection among financial data. This paper explores the knowledge representation model of big data on financials from a knowledge organization perspective. It classifies the process of knowledge representation into three layers: knowledge representation mode, knowledge instance, and knowledge mining. First, the paper summarizes the typical connection patterns that exist in the financial domain, such as classification connection, spatial-temporal connection, statistical connection, and event connection, and categorizes these into static ontology, dynamic ontology, and social ontology according to the differential realization. Then, following the implementation of each ontology, it proposes related implementation schemes as well as the reuse of the existing ontology of Financial Industry Business Ontology (FIBO). Lastly, it demonstrates the representation process using the case of financial risk identification.